Quanto paghi per la tua polizza RC Auto? Che ti sembri tanto o poco, molto dipende dal meccanismo del Bonus Malus che, a sua volta, dipende dall’attestato di rischio.

Sapere cos’è l’attestato di rischio ti aiuterà a capire meglio il preventivo della tua RC Auto. La trasparenza è un valore importante per noi. Ecco perché è ti diamo tutti gli strumenti per scoprire come lavora una compagnia assicurativa.

Partiamo dalla definizione di attestato di rischio che, secondo l’IVASS, è:

il documento che certifica la presenza o l’assenza di incidenti negli anni, nonché la classe maturata in base alla sinistrosità

Serve per calcolare il premio della polizza. Significa che il prezzo della tua RC Auto deriva dalle informazioni contenute al suo interno.

Come?

Se nella tua “storia” non ci sono registrati incidenti, vuol dire che sei un bravo conducente. La compagnia avrà, quindi, meno rischi di dover pagare futuri sinistri per cui potrà farti un costo più basso.

Cosa c’è scritto

All’interno dell’attestato di rischio, sono sempre riportate anche:

- la classe di provenienza;

- la tua CU classe universale;

- la classe di assegnazione interne della compagnia;

- l’elenco dei sinistri denunciati negli ultimi cinque anni;

- i dati identificativi del contraente e del veicolo.

Come è fatto

Fino al 2015 l’attestato di rischio era un documento di carta. Per evitare che la gente lo falsificasse, però, l’art. 134 del Codice delle Assicurazioni (decreto legislativo n. 209/2005) lo ha trasformato in elettronico.

L’elaborazione dell’attestato di rischio elettronico viene fatta dalla compagnia con cui l’automobilista ha stipulato l’assicurazione auto. Il documento viene, poi, inserito in una Banca Dati tenuta dall’ANIA e sottoposta al controllo dell’IVASS.

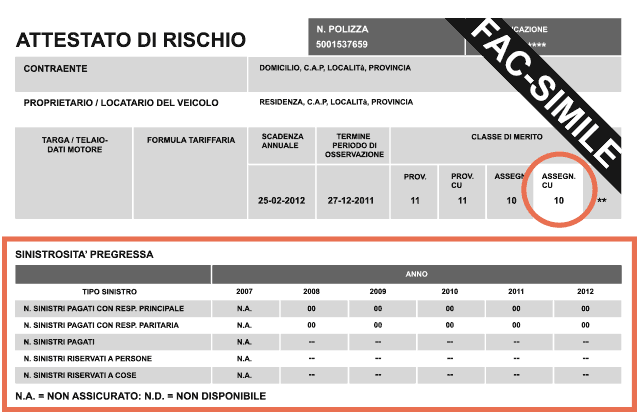

Come leggerlo

Leggere l’attestato di rischio è facile. Il documento è diviso in 2 parti:

Nella prima parte vi è l’indicazione della Classe Universale (CU) e ci sono:

- tutti i dati della vettura assicurata;

- il periodo di riferimento;

- la fascia di provenienza;

- quella di assegnazione normale.

Nella seconda parte, c’è la tabella delle sinistrosità pregresse. Qui potrai vedere tutti i dati su eventuali incidenti degli ultimi 5 anni suddivisi in diverse sezioni. Viene fatta distinzione se i sinistri siano stati pagati:

- con responsabilità principale;

- con responsabilità paritaria;

- riservati a persone;

- riservati a cose.

Infine c’è anche la parte relativa agli incidenti con concorso di colpa.

Dove trovare l’attestato di rischio

Se hai necessità di reperire l’attestato di rischio, l’avvento della sua versione elettronica ha reso tutto più semplice.

Vai sul sito web della tua compagnia e cerca l’apposita area riservata alle posizioni assicurative. Una volta trovata, accedici inserendo delle semplici credenziali (username, password, ecc,) fornite per tempo dalla compagnia stessa.

Puoi ricevere l’attestato di rischio elettronico anche via mail o tramite specifiche app.

Cosa fare se non c’è nella Banca Dati

Quando stai per cambiare compagnia assicurativa, potresti non trovare la posizione assicurativa in Banca Dati. Niente panico. E’ una situazione limite ma prevista.

La nuova assicurazione acquisirà i dati dell’ultimo attestato presente nella Banca Dati e ti richiederà una dichiarazione scritta che dia modo di di ricostruire la corretta posizione assicurativa del periodo residuo.

Adesso hai capito perché è così importante l’attestato di rischio quando devi stipulare una polizza RC Auto. Vieni a scoprire cosa ti offriamo noi partendo da questo documento. Ti basterà cliccare qui per saperne di più oppure chiedere un preventivo senza impegno in sede.

Articoli correlati

Assicurazioni su infortuni e invalidità permanente da malattia: ecco come orientarsi.

Una polizza infortuni ha l’obiettivo di tutelare il patrimonio di colui che, per un evento…

Assicurazioni per agriturismi: come funziona

La conduzione di un agriturismo è un'attività che prevede lo svolgimento di molteplici attività diverse…

Polizza carrozzerie: proteggi la tua attività grazie a una copertura totalmente personalizzata

La polizza Globale Impresa è un prodotto totalmente modulabile tramite il quale potrai proteggere il…

")